Comercio Exterior y Cuentas Nacionales

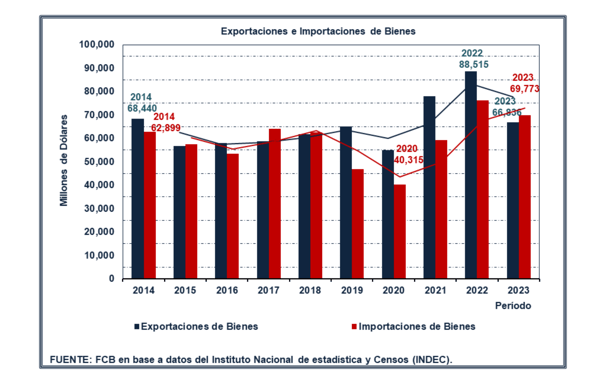

Exportaciones e Importaciones de Bienes

El comercio internacional se rige por los mismos principios que el comercio local, pero a escala global. Lo que en el ámbito doméstico se conoce como compra y venta de bienes y servicios, en el comercio exterior se denomina importaciones y exportaciones.

Luego de una caída en 2015, las exportaciones de bienes comienzan a recuperarse a partir de 2017, alcanzando un máximo en 2022 con 88.515 millones de dólares. En 2020 experimentan una contracción del 16 % debido al impacto de la pandemia de COVID-19, y en 2023 registran una fuerte caída del 24 %, resultado de una combinación de factores adversos, entre ellos una severa sequía y la baja en los precios internacionales de los commodities (principalmente de la soja).

Las importaciones de bienes muestran una tendencia descendente entre 2014 y 2020. A partir de 2021, la tendencia se revierte, alcanzando en 2022 su nivel más alto del período analizado, con 76.163 millones de dólares. En 2023, las importaciones superan a las exportaciones, totalizando 69.773 millones de dólares, lo que resulta en un déficit comercial de 2.937 millones de dólares.

Para potenciar las exportaciones las empresas deben acceder a insumos y tecnología de calidad. La libre importación de estos bienes no es una amenaza, sino un mecanismo para mejorar la productividad interna.

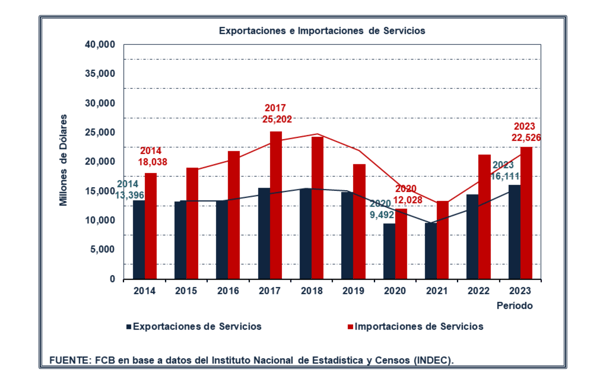

Exportaciones e Importaciones de Servicios

Exportaciones e importaciones son como las dos caras de una misma moneda. Si un país no puede exportar tampoco podrá comprar del exterior.

Argentina es un importador neto de servicios a lo largo del período 2014-2023. Entre 2014 y 2018, las exportaciones de servicios crecen, alcanzando su máximo en 2017 (15.506 millones de dólares). Sin embargo, las importaciones crecen a un ritmo más acelerado, alcanzando su máximo en el mismo año (25.202 millones de dólares). A partir de 2019, el comercio de servicios registra una contracción, en parte debido a la recesión económica interna y las restricciones cambiarias. En 2020, la crisis global derivada del COVID-19 profundiza la tendencia, con una caída del 36% en las exportaciones y 39% en las importaciones respecto a 2019. Desde 2021, las exportaciones comienzan a recuperarse, alcanzando en 2023 el máximo de la década con 16.111 millones de dólares. Las importaciones también crecen, alcanzando 22.526 millones de dólares en 2023, lo que resulta en un déficit de 6.416 millones de dólares.

Argentina tiene el desafío de implementar políticas que impulsen el desarrollo local de servicios basados en conocimiento (SBC), como ingeniería, software y servicios financieros, sectores con alto potencial de crecimiento.

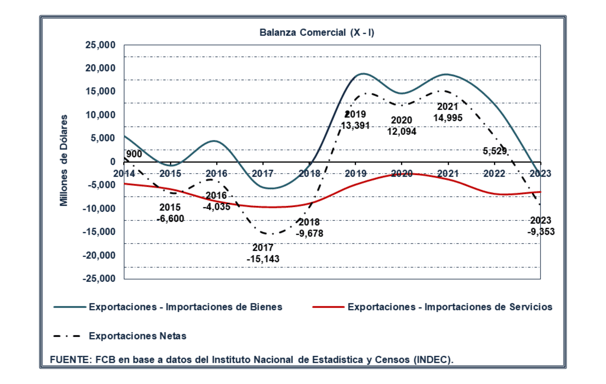

Balanza Comercial

La balanza comercial o cuenta corriente mide la magnitud y el sentido del endeudamiento externo: un país puede importar más que lo que exporta sólo si se toma deuda del exterior por el valor de la diferencia o financia el déficit pagando las importaciones con la riqueza del exterior acumulada previamente (utilizando sus reservas).

Entre 2015 y 2018 se registra un persistente déficit comercial, alcanzando su nivel más alto en 2017 (15.143 millones de dólares). A partir de 2019, la balanza comercial revierte su tendencia y registra superávit, impulsado por una contracción de las importaciones y la restricción del acceso a divisas. El superávit alcanza su máximo en 2021 (14.995 millones de dólares). En 2023, la balanza comercial vuelve a registrar un saldo negativo, con un déficit de 9.353 millones de dólares, determinado por factores como una severa sequía que afecta las exportaciones agroindustriales, y la caída de los precios internacionales de las materias primas.

El evolución de la balanza comercial argentina está condicionada por una combinación de factores estructurales, como la dependencia de exportaciones primarias, y factores coyunturales, entre ellos las condiciones del clima y las políticas cambiarias.

La balanza comercial de Argentina es muy volátil como respuesta a factores coyunturales. El desafío estructural es generar un entorno de estabilidad institucional y libre comercio que permita una mayor integración mercado global.

Crecimiento y Producción

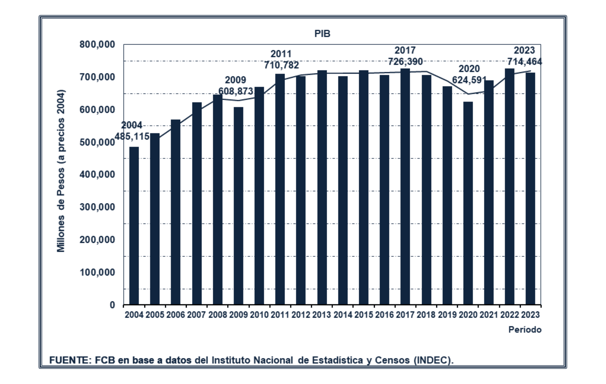

Producto Interno Bruto

El PIB representa la suma del valor agregado (se incluyen todos los procesos productivos, bienes finales e intermedios) de todas las actividades productivas de un país (incluido el gobierno) en un período dado, expresado en términos monetarios. Mide dos aspectos a la vez: el ingreso total de los agentes económicos y el gasto total en los bienes y servicios producidos en un período determinado.

El nivel del PIB real es una buena medida del bienestar económico de una sociedad y el crecimiento del PIB real es una buena medida del progreso económico. El crecimiento del PIB debe basarse en la acumulación de capital y el aumento de la productividad. Cuando el crecimiento es impulsado por factores artificiales como la expansión monetaria, la deuda pública o el consumo artificial no implica un progreso económico real.

Entre 2004 y 2008, el PIB registra un crecimiento sostenido, impulsado por términos de intercambio favorables, una expansión del gasto público y el crédito financiado mediante emisión monetaria, un aumento artificial del consumo interno, y restricciones a las importaciones y tipo de cambio, hasta alcanzar su máximo en 2011 (710.782 millones de pesos a precios de 2004). A partir de ese año el crecimiento se detiene, reflejando la creciente intervención estatal en la economía, el aumento del gasto público, restricciones cambiarias, inflación y una menor inversión privada. En 2018 y 2019, el PIB cae como resultado de una crisis cambiaria, un ajuste fiscal y una menor demanda interna. La caída se profundiza en 2020 (7 %) debido al impacto de la pandemia de COVID-19 y las medidas de confinamiento. Desde 2021, la economía experimenta un rebote impulsado por una política monetaria expansiva y controles de precios que sostienen el consumo en el corto plazo, alcanzando en 2023 un nivel cercano al de 2011 (714.464 millones de pesos).

Argentina no crece desde 2011. El desafío estructural sigue siendo consolidar un crecimiento sostenible, generando condiciones macroeconómicas estables que impulsen la acumulación de capital y la productividad.

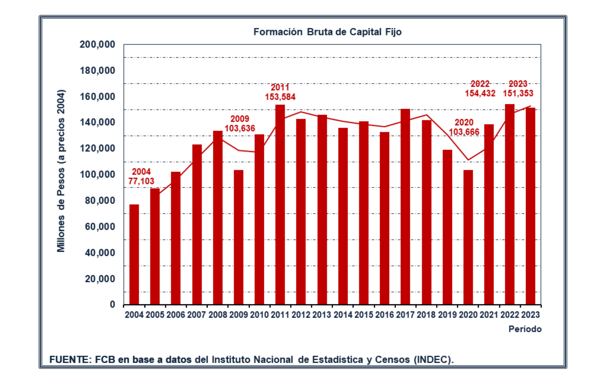

Formación Bruta de Capital Fijo

El ahorro y la acumulación de bienes de capital constituyen la base del progreso económico. El factor determinante de los salarios reales es el capital (equipos, maquinaria e instalaciones) que permite aumentar la productividad del trabajo.

La formación bruta de capital fijo mide la inversión en bienes de capital dentro de un país.

Entre 2004 y 2008, la inversión registra un crecimiento sostenido, impulsado por altos términos de intercambio y la expansión del crédito. En 2009, cae a 103.636 millones de pesos (a precios de 2004) debido a la crisis financiera global, aunque logra recuperarse en los años siguientes, alcanzando un máximo en 2011 (153.584 millones de pesos). A partir de ese año, la inversión se desacelera, afectada por incertidumbre macroeconómica, restricciones cambiarias y menor acceso al financiamiento. La caída se profundiza en 2019 y 2020, cuando desciende hasta 103.666 millones de pesos, como consecuencia de una crisis cambiaria y la pandemia de COVID-19. Desde 2021, la inversión retoma una tendencia alcista, impulsada por el rebote post-pandemia, y en 2023 alcanza 151.353 millones de pesos, acercándose a los niveles de 2011.

La inversión en infraestructura, maquinaria, equipos y construcción que determina el aumento de la capacidad productiva de la economía se mantiene en los mismos niveles desde el año 2011.

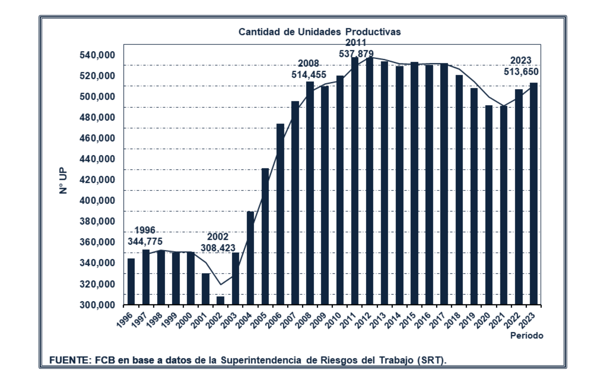

Cantidad de Unidades Productivas

Entre 1996 y 2000, la cantidad de unidades productivas se mantiene relativamente estable, en torno a 350.000 unidades. En 2001 y 2002 se registra una fuerte caída, alcanzando un mínimo de 308.423 unidades en 2002, reflejo de la crisis económica y social que culmina con la salida de la convertibilidad. A partir de 2003, se registra una recuperación sostenida hasta 2011, cuando se alcanza un máximo de 537.879 unidades productivas. Este período coincide con la reactivación económica post-crisis, impulsada por una alta rentabilidad en sectores transables (materias primas), un aumento del gasto público y subsidios. Desde 2012, la cantidad de unidades productivas se estabiliza, con una tendencia descendente a partir de 2018, en un contexto de crisis fiscal y cambiaria que afecta la actividad empresarial. En 2020, la cifra cae a 491.636 unidades, reflejando el impacto de la pandemia de COVID-19 y las restricciones sanitarias a la actividad económica. A partir de 2021, se registra una recuperación gradual que aumenta la cantidad de unidades productivas a 513.650 en 2023.

En 2023 la cantidad de unidades productivas es un 4 % menor que la cantidad registrada en el año 2011.

Para fortalecer el sector productivo del país y liberar el potencial emprendedor se necesitan menos trabas burocráticas, menores impuestos, reglas claras y previsibles, y un mercado laboral más flexible.

Empleo y Mercado Laboral

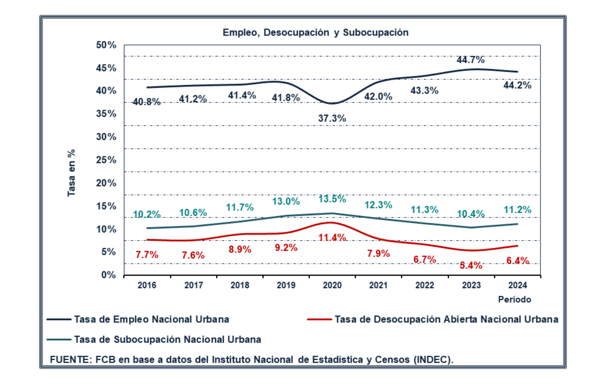

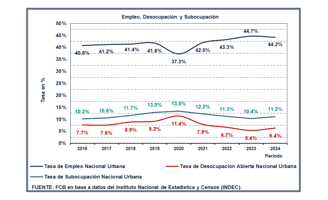

Empleo, Desocupación y Subocupación

Del mismo modo que para eliminar la inflación es necesario dejar de imprimir dinero, alcanzar el pleno empleo requiere eliminar las rigideces del mercado laboral. ¿Por qué no se implementa esta solución? Porque el proceso afecta intereses sectoriales, demanda tiempo y exige asumir un costo político.

Entre 2016 y 2019, la tasa de empleo se mantiene relativamente estable en torno al 41 %, mientras que la desocupación y la subocupación aumentan un 20 % y un 27 %, respectivamente. En 2020, el impacto de la pandemia se refleja en una caída del empleo al 37 %, mientras que la desocupación alcanza el 11 % y la subocupación sube al 14 %. A partir de 2021, el mercado laboral muestra una recuperación sostenida, con la tasa de empleo alcanzando el 45 % en 2023, mientras que la desocupación se reduce al 5 % y la subocupación al 10 %. En 2024, se registra una contracción del empleo del 1 %, acompañada por un aumento del 19 % en la tasa de desocupación y del 8 % en la de subocupación (comparado con 2023).

Nota: Los datos analizados corresponden al período 2016-2024, según la tasa nacional urbana registrada en el tercer trimestre de cada año.

Inflación y Nivel de Vida

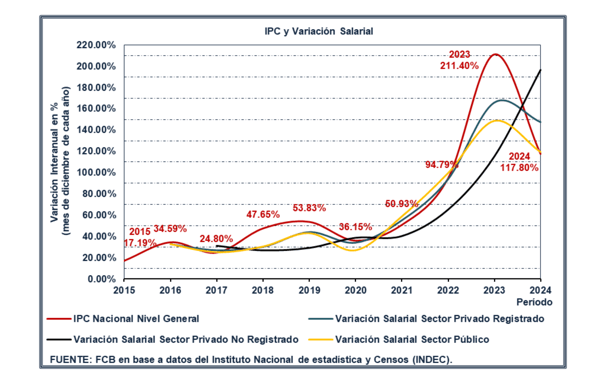

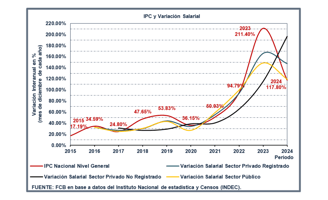

IPC y Variación Salarial

A partir de 2018, los salarios comienzan a perder poder adquisitivo. Entre 2020 y 2022, los salarios del sector privado registrado y del sector público se ajustan, en promedio, en línea con la inflación en un contexto de alta emisión monetaria y persistente alza de precios, mientras que los ingresos del sector informal caen términos reales. En 2023, con una inflación interanual del 211% en diciembre, los salarios reales registran un fuerte deterioro. El sector privado registrado ajusta 45 puntos porcentuales por debajo de la inflación, el sector privado no registrado queda 96 puntos por debajo, y el sector público pierde 62 puntos porcentuales en relación con el índice de precios al consumidor. En 2024, la variación interanual del nivel general de precios fue del 117.80 %. En ese período, la variación nominal de los salarios del sector privado registrado alcanzó el 147.50 %, mientras que en el sector privado no registrado fue del 196.70 % y en el sector público del 119.30 %. Los salarios promedio del sector privado tuvieron un ajuste superior a la tasa de inflación, con incrementos de 30 y 79 puntos porcentuales por encima de la variación de precios en los segmentos registrado y no registrado, respectivamente. En contraste, los salarios en el sector público aumentaron en línea con la inflación, con un ajuste de 1.50 puntos porcentuales sobre la inflación interanual.

El incremento de los salarios reales requiere la acumulación de capital y estabilidad monetaria, factores que impulsan la productividad del trabajo y mejoran el bienestar de la sociedad.

El gran problema de la inflación es que distorsiona los precios relativos como consecuencia de la manipulación de la moneda y el crédito por parte del gobierno.

Nota: Los datos analizados corresponden al período 2015-2024, según la variación interanual registrada en el mes de diciembre de cada año.

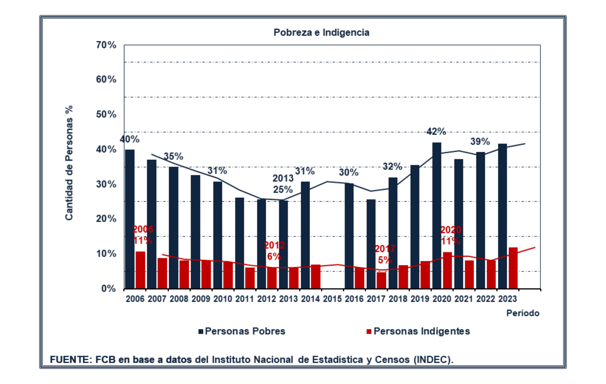

Pobreza e Indigencia

El principal efecto del aumento en el tamaño del gasto público en Argentina en la última década fue el deterioro en el bienestar de la población, que se refleja en la caída del PIB por habitante y en el incremento de la pobreza e indigencia, como resultado del estancamiento en el crecimiento económico durante más de una década.

La pobreza no se soluciona con intervencionismo estatal, controles o subsidios, sino creando un entorno seguro donde puedan crecer libremente la inversión, la producción y el empleo genuino.

Entre 2006 y 2013, se registra una tendencia a la baja en la pobreza, pasando del 40 % en 2006 al 25 % en 2013, mientras que la indigencia disminuye del 11 % al 6 %. Esta disminución no estuvo basada en un crecimiento de la producción y el empleo genuino, sino en un auge de precios de los commodities, que permitió financiar el gasto público y el aumento de subsidios estatales A partir de 2014, la pobreza vuelve a incrementarse, alcanzando el 36 % en 2019, con la indigencia aumentando al 8 %, como resultado de la falta de reformas estructurales y la crisis cambiaria y de deuda. El impacto de la pandemia en 2020 genera un marcado aumento en ambos indicadores, con la pobreza alcanzando el 42 % y la indigencia el 11 %, debido a las políticas de confinamiento y la emisión monetaria descontrolada. Si bien en 2021 y 2022 se registra una leve mejora en los índices, la tendencia se revierte nuevamente en 2023 y 2024. En el primer semestre de 2024, la pobreza alcanza el 53 %, mientras que la indigencia asciende al 18 %, reflejando un deterioro significativo en las condiciones socioeconómicas. Para interpretar los datos en toda su dimensión, debe tenerse en cuenta que no se consideran los alquileres en la medición de la pobreza (se supone que las familias son propietarias).

Nota: Los datos analizados corresponden al período 2006-2023, según los índices registrados en el segundo semestre de cada año.

Política Fiscal

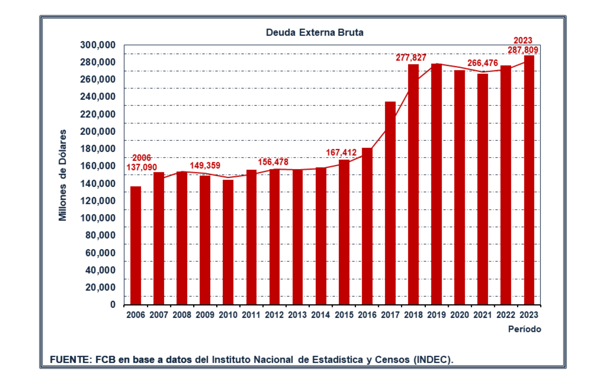

Deuda Externa Bruta

La deuda externa bruta es el monto total de las obligaciones pendientes de pago de un país frente a acreedores extranjeros, incluyendo préstamos, emisiones de bonos y otras formas de financiamiento obtenidas tanto por el sector público como por el privado.

Entre 2006 y 2015, la deuda externa aumenta un 22 %, pasando de 137.090 millones de dólares en 2006 a 167.412 millones en 2015. Desde 2016, con la normalización del acceso a los mercados, la deuda aumenta un 53 %, pasando de 167.412 millones en 2015 a 278.489 millones en 2019. Este aumento fue insostenible porque no se usó para generar crecimiento productivo ni corregir problemas estructurales. El endeudamiento sin reformas estructurales es una trampa, donde la deuda solo retrasa la crisis. A partir de 2020, se registra una disminución, asociada a reestructuraciones de deuda en moneda y legislación extranjera, y restricciones en el acceso a financiamiento externo. La tendencia se revierte en 2022 y 2023, cuando la deuda alcanza un nivel de 287.809 millones de dólares.

La deuda externa no es buena ni mala, pero su uso define su impacto. Si se la emplea para financiar inversión productiva y generar riqueza, puede ser sostenible. Si se la destina a cubrir déficits fiscales crónicos, pagar gasto público improductivo o regalar subsidios a quienes no lo necesitan, se convierte en una carga que limita el crecimiento y genera crisis recurrentes.

Nota: Los datos analizados corresponden al período 2006-2023, considerando los registros del cuarto trimestre de cada año.

Política Monetaria

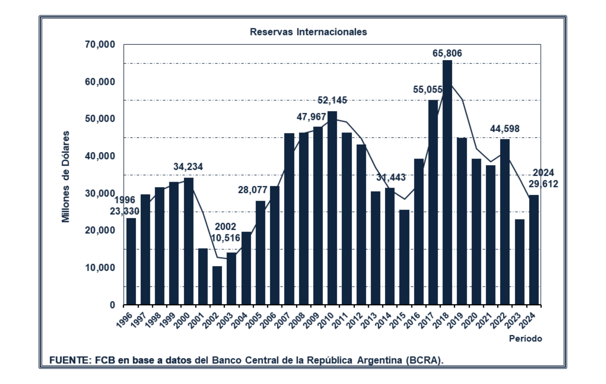

Reservas Internacionales

Las reservas internacionales del BCRA representan activos en moneda extranjera que la autoridad monetaria utiliza para garantizar la estabilidad macroeconómica, respaldar el valor de la moneda local y atender compromisos externos, como el pago de deuda o intervenciones en el mercado cambiario. Estas reservas incluyen depósitos en divisas, oro, Derechos Especiales de Giro (DEG) y activos líquidos mantenidos en instituciones internacionales.

Entre 1996 y 2000, las reservas internacionales crecen un 47 %, pasando de 23.330 millones a 34.234 millones de dólares, en un contexto de estabilidad bajo el régimen de convertibilidad. Durante la crisis financiera de 2001-2002 y la salida del régimen de convertibilidad, se registra una fuerte caída, alcanzando un mínimo de 10.516 millones en 2002, tras el default y la devaluación . Entre 2003 y 2010, con la fuerte devaluación y el ingreso extraordinario de dólares por exportaciones (principalmente soja), las reservas aumentan significativamente en un 269 %, alcanzando un máximo de 52.145 millones en 2010. Entre 2011 y 2015, la combinación de desequilibrios fiscales y restricciones cambiarias genera una caída sostenida, llegando las reservas a 25.563 millones en 2015. Entre 2016 y 2018 las reservas se recuperan hasta alcanzar un máximo de 65.806 millones en 2018, debido principalmente al endeudamiento externo, sin reformas estructurales. Entre 2019 y 2023, con el regreso del intervencionismo y el aumento de controles cambiarios, las reservas vuelven a caer drásticamente, descendiendo hasta 23.073 millones en 2023, como resultado de la pérdida de confianza en la moneda, la inestabilidad cambiaria y las intervenciones del BCRA. En 2024, se registra una leve recuperación, situándose el nivel de reservas en 29.612 millones.

En un sistema de libre mercado y moneda fuerte, no es necesario que el Estado acumule grandes reservas, ya que el mercado determina naturalmente el equilibrio de divisas y de capitales sin intervención estatal. La clave para evitar futuras crisis no está en aumentar las reservas del BCRA, sino en eliminar las causas de su volatilidad: la falta de disciplina fiscal y la política monetaria intervencionista.

Nota: Los datos analizados corresponden al período 1996-2024, considerando los registros del mes de diciembre de cada año.

Riesgo y Competitividad

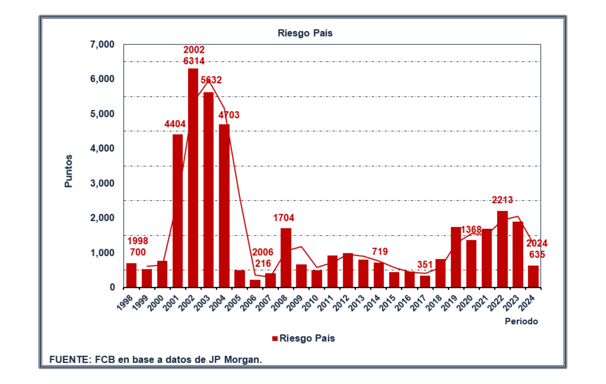

Riesgo País

En 2001, el riesgo país alcanza 4.404 puntos debido a la crisis financiera originada en los desequilibrios fiscales y el crecimiento de la deuda y, en 2002, tras el default, alcanza su máximo de 6.314 puntos. Con la reestructuración de la deuda en 2005 se reduce el nivel de riesgo hasta 504 puntos. La crisis financiera global de 2008 aumenta el indicador a 1.704 puntos y puso en evidencia la fragilidad de la economía argentina ante shocks externos. Entre 2010 y 2018, se mantiene en un rango de 300 a 1.000 puntos. A partir de 2018, la combinación de inestabilidad económica y un creciente nivel de endeudamiento genera un nuevo salto del riesgo país, llevándolo a 1.744 puntos en 2019. La crisis derivada de la pandemia en 2020, sumada a las políticas fiscales y monetarias expansivas, mantienen el indicador en niveles elevados, alcanzando un máximo de 2.213 puntos en 2022. Con la implementación de medidas de ajuste y una mayor estabilidad macroeconómica, el riesgo país cae 635 puntos en 2024, señal de una mejora en la confianza de los mercados.

La evolución del riesgo país de Argentina sintetiza el nivel de incertidumbre que enfrentan los inversores debido a la falta de respeto por los derechos de propiedad, la manipulación monetaria y la intervención estatal en la economía.

La volatilidad del indicador de riesgo país de Argentina a lo largo de las décadas demuestra que las mejoras coyunturales no son suficientes sin reformas estructurales profundas. Sin reformas estructurales, toda recuperación es frágil.

Nota: Los datos analizados corresponden al período 1998-2024, considerando los registros del mes de diciembre de cada año.

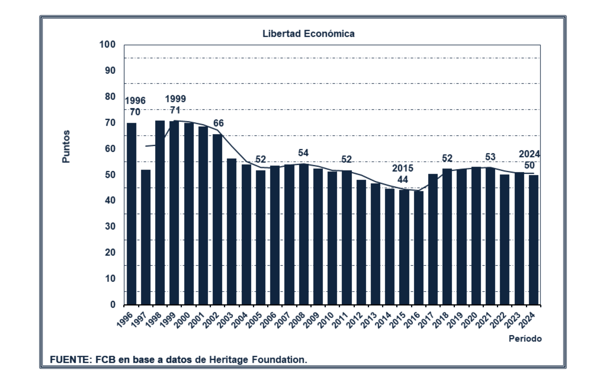

Libertad Económica

El índice de libertad económica es elaborado por Heritage Foundation y consiste en un análisis de 12 factores específicos que ejercen mayor influencia sobre el marco institucional dentro del cual tiene lugar el crecimiento económico, como libertad de negocios, libertad monetaria y libertad laboral, entre otros. Se mide en 184 países y utiliza una escala de calificaciones de 0 a 100.

El Índice de Libertad Económica de Argentina presenta una marcada caída desde fines de la década de 1990, reflejando un deterioro en la calidad institucional y en el marco de políticas de mercado que sustentan el crecimiento económico sostenido. Durante el período 1996-2000, la libertad económica se mantuvo en niveles superiores a 70 puntos, lo que indica un entorno más favorable para la inversión y el desarrollo empresarial. La crisis financiera de 2001-2002, marcada por el default de la deuda y el colapso de la convertibilidad, condujo a una fuerte intervención estatal, controles cambiarios y restricciones al comercio, reduciendo el índice a 65.7 puntos en 2002 y 56.3 en 2003. Desde entonces, la tendencia descendente se profundiza, con una fuerte intervención estatal en la economía, mayor presión fiscal, regulaciones laborales rígidas y un clima de inversión cada vez más adverso. Entre 2012 y 2016, la libertad económica alcanza sus valores más bajos, descendiendo hasta 43.8 puntos en 2016, lo que evidencia un entorno caracterizado por la expansión del gasto público y el populismo económico. A partir de 2017, se observa una leve recuperación con intentos de apertura económica y eliminación de restricciones, alcanzando 53.1 puntos en 2020, aunque sin consolidarse como un cambio estructural. Desde 2021, el índice vuelve a deteriorarse, situándose en 51 puntos en 2023, reflejando persistentes distorsiones estatales y un estancamiento en la mejora de las condiciones de mercado.

En 2025 lideran el ranking de libertad económica Singapur (84.1), Suiza (83.7) e Irlanda (83.1). Argentina (54.2) se encuentra en el puesto 124, detrás de Chile (73.2), Uruguay (702.), Perú (65.9), Paraguay (65.2) y Brasil (55.1).

Copyright © 2023 FCB Consulting Group. Todos los derechos reservados.